")

[Résumé] En 2026, le contrôle de gestion IT et DSI s’impose comme un levier stratégique de pilotage de la performance et de création de valeur. Face à l’inflation technologique, à la montée en puissance de l’intelligence artificielle et à la complexité des architectures hybrides, les organisations doivent repenser leurs modèles économiques et leurs outils de gouvernance. Cette première partie explore les nouvelles réalités financières de l’IT, le rôle clé du FinOps dans la maîtrise des dépenses cloud et l’émergence du ValueOps pour mesurer le ROI et l’impact business des investissements numériques. Diffusé en deux volets, cet article propose une analyse complète et prospective des enjeux du contrôle de gestion IT & DSI pour les années à venir.

4. Green IT, GreenOps et conformité CSRD : le “double budget” euro + carbone

La performance financière ne peut plus être pilotée sans la performance environnementale. Entre exigences réglementaires, attentes des investisseurs et pression sociétale, le contrôle de gestion IT doit intégrer une nouvelle variable : l’empreinte carbone du système d’information.

4.1 GreenOps : quand l’optimisation des coûts rencontre la sobriété numérique

Le GreenOps est le pendant écologique du FinOps. Il vise à optimiser l’infrastructure et les usages non seulement pour réduire la facture, mais aussi pour réduire l’énergie consommée et les émissions associées. La bonne nouvelle : FinOps et GreenOps sont souvent alignés.

Exemples typiques où le contrôle de gestion DSI peut créer un cercle vertueux :

- éteindre les ressources inutilisées réduit coûts et énergie ;

- rightsizing (dimensionnement juste) réduit coûts et consommation ;

- Optimisation du code et des traitements réduit CPU, temps d’exécution et facture ;

- choix de régions cloud à mix énergétique plus décarboné peut réduire l’empreinte à performance comparable.

En pratique, le contrôle de gestion IT évolue vers un pilotage en “double lecture” : euros et tCO2e. Cette approche change les arbitrages : un choix technique peut être économiquement bon mais écologiquement coûteux, ou l’inverse. L’objectif est d’éclairer, pas de moraliser : décider en connaissance de cause.

4.2 CSRD et reporting extra-financier : la DSI en première ligne de la traçabilité

Avec la montée en puissance des obligations de reporting extra-financier (dont la CSRD en Europe), les entreprises doivent fiabiliser la donnée environnementale avec une rigueur comparable à la comptabilité. La DSI est directement concernée : consommation électrique, data centers, terminaux, achats de matériels, services cloud, prestations.

Le contrôle de gestion DSI joue un rôle central :

- collecter les données (consommation, facteurs d’émission, données fournisseurs),

- fiabiliser les méthodes (référentiels, hypothèses, auditabilité),

- industrialiser le reporting (processus, preuves, gouvernance),

- piloter la trajectoire (objectifs, plans d’action, arbitrages).

Au-delà de la conformité, cette capacité devient un avantage : elle réduit le risque de greenwashing, facilite les audits, et renforce la crédibilité de l’entreprise auprès des parties prenantes.

|

ADEME – Empreinte environnementale du numérique en France (2022)

GHG Protocol – ICT Sector Guidance

|

|

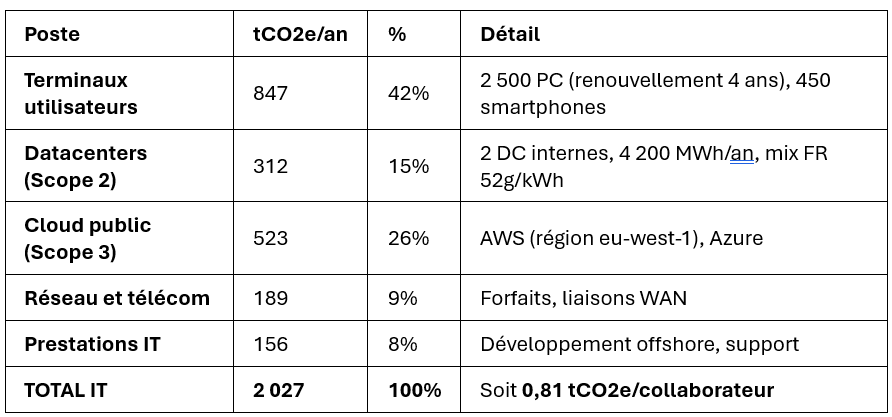

Cas 1 : Bilan carbone IT – Entreprise de services (2 500 collaborateurs) Périmètre : Système d’information complet (Scopes 1, 2, 3) Émissions annuelles mesurées :

Comparaison : Empreinte IT = 14% de l’empreinte totale entreprise (14 500 tCO2e)

|

|

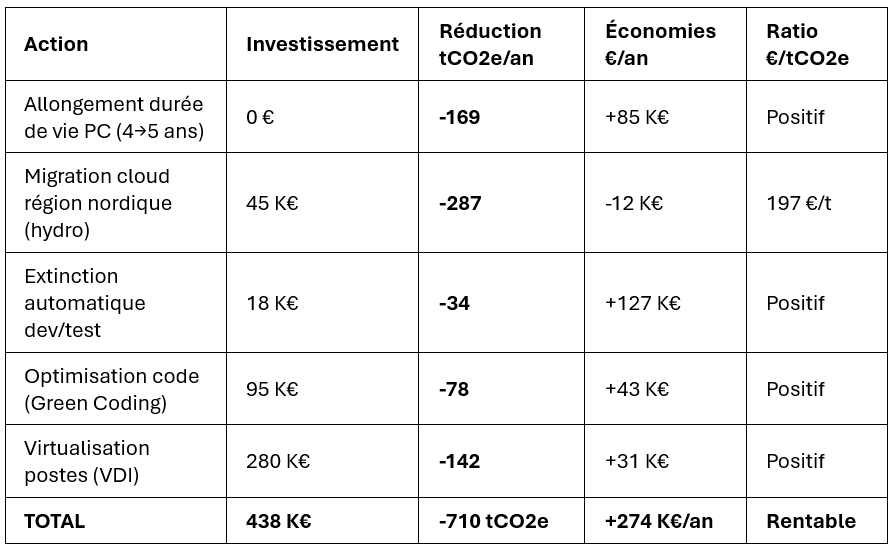

Cas 2 : Plan de réduction et double pilotage €/CO2 Objectif CSRD : Réduction -25% des émissions IT d’ici 2028 (baseline 2025) Actions GreenOps déployées :

Résultats :

Coût d’abattement moyen : 617 €/tCO2e (excellent vs marché carbone ~80 €/t)

|

|

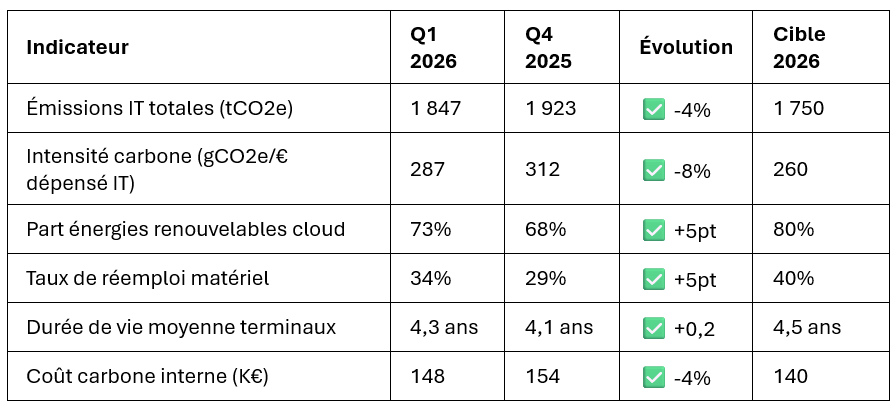

Cas 3 : Reporting CSRD – Tableau de bord DSI Indicateurs trimestriels pilotés par le contrôle de gestion IT :

Prix carbone interne : 80 €/tCO2e (utilisé pour arbitrages et business cases)

|

5. Allocation des coûts et refacturation interne : transparence, redevabilité, performance

Le passage d’une DSI “centre de coûts” à une DSI “centre de valeur” nécessite une transparence économique. La clé : attribuer les coûts au bon niveau, puis créer une dynamique de responsabilisation.

5.1 Cost allocation moderne : Activity-Based Costing appliqué à l’IT

Les clés de répartition historiques (forfaitaires, approximatives) ne suffisent plus dans un SI complexe. En 2026, le contrôle de gestion IT s’appuie sur une logique de coût par activité et par service : serveurs, stockage, réseau, licences, support, sécurité, opérations, tout est rattaché à des produits, applications, équipes, ou unités métier.

Cela implique :

- un metering fiable (collecte d’usage),

- une intégration avec l’observabilité et le monitoring,

- des modèles d’allocation cohérents (coûts directs et indirects),

- une gouvernance claire (référentiels, règles, exceptions).

Le résultat est immédiat : on identifie les services coûteux, on rationalise les redondances, on objective les discussions DSI–métiers, et on met fin aux débats stériles basés sur des approximations.

5.2 Showback puis chargeback : construire une refacturation interne qui fait progresser (sans braquer)

La refacturation interne échoue souvent pour une raison simple : elle arrive trop vite, trop brutalement, ou sans pédagogie. Une trajectoire efficace suit généralement deux étapes :

- Showback : visibilité des coûts par métier/projet, sans facturation, pour faire émerger la compréhension.

- Chargeback : refacturation progressive, avec règles stables, et un catalogue de services compréhensible.

Pour le contrôle de gestion DSI, l’enjeu est de créer une redevabilité saine : chaque équipe doit voir l’impact économique de ses choix (architecture, qualité, performance), et chaque métier doit comprendre le coût réel des services qu’il consomme.

5.3 Vers le pricing dynamique : inciter aux bons comportements (et lisser la demande)

Les organisations les plus avancées introduisent des mécaniques inspirées des fournisseurs de services : des tarifs internes qui tiennent compte de la disponibilité, de la criticité, ou des fenêtres de consommation. Sans tomber dans l’usine à gaz, ces principes créent des incitations : déplacer certains traitements, limiter les environnements inutiles, standardiser les services, et réduire la variabilité des coûts.

Conclusion — Contrôle de gestion IT & contrôle de gestion DSI : les enjeux des prochaines années (2026–2027)

Le contrôle de gestion IT en 2026 n’est plus une fonction de suivi : c’est une fonction de pilotage. Face à l’inflation technologique, à l’hybridité, au cloud multi-fournisseurs, à l’IA et à la pression RSE, les enjeux des prochaines années imposent un nouveau modèle, plus transversal et plus data-driven.

Trois piliers structurent ce contrôle de gestion DSI nouvelle génération :

- FinOps pour maîtriser l’OPEX cloud, industrialiser le tagging, automatiser l’optimisation et passer à la dépense choisie.

- ValueOps pour piloter le ROI, le time-to-value, la performance et l’alignement stratégique entre IT et métiers.

- GreenOps pour intégrer l’empreinte environnementale, sécuriser la conformité (CSRD) et piloter un double budget euros + carbone.

La DSI qui réussit n’est pas celle qui dépense le moins, mais celle qui transforme chaque euro en performance, avec une transparence totale, une gouvernance robuste, et une capacité à anticiper plutôt qu’à subir. En 2026, le contrôle de gestion IT devient l’un des meilleurs leviers pour faire de l’IT un avantage concurrentiel durable, mesurable et défendable au plus haut niveau de l’entreprise.