")

[Résumé] En 2026, le contrôle de gestion IT et DSI s’impose comme un levier stratégique de pilotage de la performance et de création de valeur. Face à l’inflation technologique, à la montée en puissance de l’intelligence artificielle et à la complexité des architectures hybrides, les organisations doivent repenser leurs modèles économiques et leurs outils de gouvernance. Cette première partie explore les nouvelles réalités financières de l’IT, le rôle clé du FinOps dans la maîtrise des dépenses cloud et l’émergence du ValueOps pour mesurer le ROI et l’impact business des investissements numériques. Diffusé en deux volets, cet article propose une analyse complète et prospective des enjeux du contrôle de gestion IT & DSI pour les années à venir.

Le contrôle de gestion DSI a longtemps été associé à un rôle de “gardien du budget” : suivre les écarts, valider des factures, produire des reportings mensuels. En 2026, cette vision ne tient plus. Les directions informatiques évoluent dans un écosystème où les coûts sont granulaires, volatils et distribués (cloud, SaaS, edge, multi-fournisseurs), où les investissements sont transformationnels (data, IA, automatisation), et où les décisions doivent intégrer la valeur business autant que la conformité et la durabilité.

Concrètement, le contrôle de gestion IT devient une fonction de pilotage économique du SI, orientée décisions : quels investissements financer, quels services rationaliser, comment refacturer, comment arbitrer entre on-premise et cloud, comment mesurer le ROI réel, et comment gouverner l’IA sans créer un gouffre financier. L’objectif n’est plus de “dépenser moins”, mais de dépenser mieux, plus vite, et avec une traçabilité totale.

Nous nous sommes attachés à illustrer les principes énoncés au travers de cas fictifs construits à partir de données réelles et de benchmarks du marché :

- Des exemples fictifs, pour préserver la confidentialité : les cas réels d’entreprises contiennent des données sensibles (stratégie, finances, fournisseurs)

- Une approche se voulant pédagogique : en vue de faciliter la compréhension, illustrer des principes généraux, éviter les biais sectoriels

- Sur la base de cas représentatifs.

1. Nouvelles réalités économiques : inflation technologique, IA, hybridité

Le premier levier d’un contrôle de gestion IT moderne consiste à comprendre les forces économiques qui redessinent les budgets IT. En 2026, la DSI fait face à une triple pression : l’augmentation structurelle des coûts, la complexification des architectures, et l’exigence de démontrer un impact mesurable sur la performance de l’entreprise.

1.1 Inflation technologique : licences, talents, maintenance… et arbitrages plus durs

L’inflation technologique ne se limite pas à une hausse ponctuelle. Elle touche l’ensemble de la chaîne IT : licences logicielles, services cloud, support des solutions legacy, et surtout compétences rares (cybersécurité, data, cloud, IA). Pour le contrôle de gestion DSI, l’enjeu est de transformer cette pression en décisions structurées, plutôt qu’en coupes budgétaires aveugles.

Un pilotage efficace passe par des actions très concrètes, directement reliées au contrôle de gestion IT :

- Optimisation contractuelle (renégociation, contrats pluriannuels, clauses d’indexation, consolidation éditeurs).

- Mutualisation des achats à l’échelle du groupe pour gagner en pouvoir de négociation et réduire la fragmentation.

- Stratégie de sourcing hybride (interne, partenaires, offshore, freelances) pour optimiser le ratio coût/compétence sans dégrader la qualité.

- Plan de réduction de dépendance legacy : chaque euro de maintenance “historique” doit être comparé au coût de modernisation, mais aussi au risque (sécurité, indisponibilité, obsolescence).

Le contrôle de gestion IT doit également introduire une logique de coût complet : au-delà du prix d’achat, intégrer les coûts de run, de support, de conformité, de compétences, de sécurité et de dette technique. C’est cette vision TCO enrichie qui permet d’éviter les “fausses économies” et de sécuriser la performance de long terme.

1.2 Gouvernance des investissements IA et automatisation : du budget IA au portefeuille IA

En 2026, l’IA n’est plus une ligne expérimentale. Elle devient un poste budgétaire majeur, avec des coûts spécifiques : GPU, consommation cloud, licences IA, coûts de données, MLOps, sécurité, et parfois consommation de tokens pour l’IA générative. Le défi du contrôle de gestion DSI est double : maîtriser la dépense et prouver la valeur sans casser l’innovation.

Une gouvernance efficace repose sur trois piliers :

- Priorisation multicritère : productivité, réduction des risques, impact client, conformité, avantage concurrentiel.

- Approche stage-gate : financement progressif, objectifs mesurables à chaque étape, arrêt ou pivot rapide si la valeur n’est pas au rendez-vous.

- Gestion des risques IA : biais, dépendance aux données, dérive des modèles, cybersécurité, obsolescence technologique, conformité.

Le contrôle de gestion IT gagne aussi à piloter l’IA comme un portefeuille :

- une part pour les cas d’usage à ROI démontré (efficacité opérationnelle),

- une part pour l’amélioration continue (qualité, automatisation),

- une part pour l’exploration (innovation).

Ce pilotage portefeuille protège l’entreprise d’un “effet mode” tout en maintenant une dynamique d’innovation, avec un cap clair : time-to-value et impact business.

|

McKinsey – The economic potential of generative AI (2023)

Gartner – Forecast: GenAI costs (2024)

|

|

Cas 1 : Assistant IA pour service client Entreprise : Assureur, 450 conseillers, 12 000 appels/jour Investissement GenAI :

Coûts récurrents :

Bénéfices mesurés (12 mois) :

Bilan ValueOps :

Coût par interaction assistée : 0,09 € (vs 0,67 € sans IA)

|

|

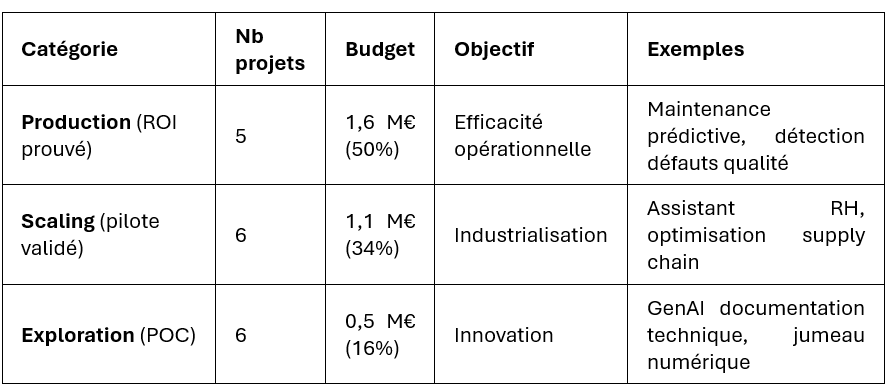

Cas 2 : Gouvernance portefeuille IA – Groupe industriel Situation 2026 : 17 projets IA en cours, budget global 3,2 M€ Répartition portefeuille (approche stage-gate) :

Critères de passage stage-gate :

Résultats après 18 mois :

Taux de réussite : 41% (vs 18% avant gouvernance structurée

|

1.3 Coûts hybrides : on-premise, cloud, edge… et fin du costing “à l’ancienne”

L’architecture IT en 2026 est rarement homogène. Elle combine on-premise (contraintes de souveraineté, legacy, performance), cloud (scalabilité, innovation), et edge (latence, IoT, résilience). Pour le contrôle de gestion IT, cette hybridation rend obsolètes les comparaisons simplistes.

Le bon niveau d’analyse n’est plus “cloud vs datacenter”, mais workload par workload. Chaque application doit être évaluée selon :

- criticité métier,

- exigences de sécurité et de conformité,

- performance et latence,

- coûts directs et indirects (intégration, exploitation, compétences),

- contraintes de résilience et de disponibilité.

Un contrôle de gestion DSI mature met en place des frameworks d’arbitrage et, de plus en plus, des mécanismes semi-automatisés basés sur la data (coûts, performance, observabilité). Résultat : des décisions plus rapides, une allocation budgétaire plus fine, et une capacité à adapter l’architecture aux variations de prix et d’usage.

2. FinOps en 2026 : maîtriser la dépense cloud et l’hybridité en temps réel

La volatilité du cloud a transformé la finance IT. Le passage du CAPEX (investissements amortissables) vers l’OPEX (dépenses à l’usage) impose au contrôle de gestion IT un changement de rythme : on ne pilote plus “en fin de mois”, on pilote en continu. C’est précisément le rôle du FinOps.

2.1 Pourquoi le cloud rend le pilotage budgétaire plus complexe (et plus critique)

La promesse du cloud — payer à l’usage — est une force… et un piège si la gouvernance est faible. Les dérives sont bien connues :

- granularité extrême des factures (millions de lignes),

- Bill Shock (explosion soudaine des coûts),

- multi-cloud et consolidation difficile,

- Shadow IT et SaaS sprawl (achats métiers non tracés),

- environnements de test oubliés, surdimensionnement, transferts de données coûteux.

Le contrôle de gestion DSI doit donc créer une visibilité “end-to-end”, du coût technique jusqu’à la consommation métier, sans quoi la Direction Générale perçoit l’IT comme une boîte noire.

2.2 La culture FinOps : de la dépense subie à la dépense choisie

Le FinOps n’est pas qu’un outil, c’est une culture qui connecte trois mondes : Finance, Ops/DevOps, et Métier. Le contrôleur de gestion IT n’est plus un simple validateur ; il devient l’architecte de la redevabilité (accountability).

Les pratiques FinOps les plus efficaces en 2026 reposent sur :

- Rituels réguliers (revues de consommation, plans d’optimisation, arbitrages),

- Showback/Chargeback (visualisation et refacturation interne progressive),

- Tagging obligatoire et standardisé (projet, produit, environnement, équipe, centre de coût),

- Rightsizing, suppression des ressources “zombies”, politiques d’arrêt automatique hors horaires,

- stratégie d’achat optimisée (réservations, savings plans, engagements, spot quand pertinent).

L’objectif n’est pas de réduire mécaniquement la dépense, mais de la rendre compréhensible, pilotable et justifiable. Une dépense IT peut être plus élevée que prévu et pourtant excellente, si elle est corrélée à une création de valeur supérieure.

2.3 FinOps avancé : automatisation, IA prédictive et gouvernance multi-cloud

En 2026, les organisations les plus matures franchissent un cap : elles passent d’un FinOps “reporting” à un FinOps automatisé et prédictif. Les plateformes modernes détectent les anomalies, recommandent des actions, et peuvent exécuter certaines optimisations de façon contrôlée (redimensionnement, arrêt, replanification).

Le contrôle de gestion IT gagne alors trois capacités majeures :

- optimisation en temps réel au lieu d’actions correctives tardives ;

- prévisions plus fiables grâce aux modèles d’IA (saisonnalité, tendances, projets, charge applicative) ;

- comparabilité multi-cloud via des modèles de costing standardisés et des tableaux de bord unifiés.

Cette maturité transforme la gouvernance : les décisions d’architecture et de run deviennent des décisions économiques autant que techniques, appuyées sur des données d’usage et des projections budgétaires.

|

Cas 1 : FinOps Foundation – State of FinOps 2024-2025

Exemple : Bill Shock chez un e-commerçant (réel) Contexte : Une entreprise de retail en ligne découvre une facture AWS de 127 000 € au lieu des 35 000 € budgétés. Causes identifiées :

Actions FinOps déployées :

Résultats après 3 mois :

ROI de la démarche FinOps : 1:18 (coût plateforme + temps vs économies)

|

|

Cas 2 : Flexera State of the Cloud Report 2024

Situation : Groupe utilisant AWS (60%), Azure (30%), GCP (10%) sans visibilité consolidée. Problèmes :

Solution FinOps :

Résultats :

Responsabilisation : chaque BU pilote désormais son P&L cloud

|

3. ValueOps : piloter le ROI, la performance et la valeur business de l’IT

Maîtriser les coûts est indispensable, mais insuffisant. En 2026, la DSI est attendue sur sa capacité à créer de la valeur mesurable. Le contrôle de gestion DSI doit donc basculer vers une logique de ValueOps (souvent associée au Technology Business Management), qui relie chaque euro investi à un impact métier.

3.1 De “combien ça coûte” à “combien ça rapporte” : la bascule ROI métier

Le pilotage IT traditionnel se limite trop souvent au TCO. Or, une réduction de coûts peut dégrader la qualité, augmenter la dette technique, fragiliser la cybersécurité et ralentir l’innovation. Le contrôle de gestion IT moderne adopte une lecture orientée résultat : chiffre d’affaires, productivité, satisfaction client, réduction des risques, time-to-market.

Cela implique d’aligner budgets, produits IT et outcomes métiers. Les coûts doivent être attribués non seulement à des infrastructures, mais à des services et produits consommés par l’entreprise. Cette approche renforce la transparence et crédibilise la DSI en tant que “fournisseur interne” de valeur.

3.2 KPIs 2026 : les indicateurs qui parlent aux dirigeants (et aux métiers)

Les bons indicateurs transforment la relation DSI–DG. En 2026, un tableau de bord de contrôle de gestion DSI performant combine :

- KPIs financiers IT

- coût IT par produit/service,

- coût unitaire (ex. coût par transaction, coût par dossier, coût par commande),

- efficacité budgétaire (prévu vs réel, tendances, engagements),

- VAN et ROI des initiatives structurantes (avec hypothèses explicitables).

- KPIs de valeur et d’exécution

- time-to-value (vitesse de génération des bénéfices),

- time-to-market (délai de mise sur le marché),

- adoption utilisateur, satisfaction, NPS (interne/externe),

- productivité technologique (automatisation, vélocité, qualité).

- KPIs de risque et de résilience

- disponibilité, performance, incidents majeurs,

- exposition cyber (vulnérabilités critiques, conformité),

- dette technique (tendances, coût de remédiation).

L’important n’est pas d’empiler des métriques, mais de choisir des KPIs capables de répondre à la question clé : la DSI convertit-elle la dépense en performance et en croissance ?

3.3 Business case de transformation : quantifier l’intangible et sécuriser la décision

Les projets de transformation digitale et d’IA génèrent des bénéfices souvent partiellement intangibles : agilité, image, attractivité, qualité, réduction de risques. Le contrôle de gestion IT doit donc adopter des méthodes adaptées, sinon le business case devient soit trop optimiste, soit trop défensif.

Les approches les plus robustes combinent :

- cascade de valeur : relier les améliorations techniques (ex. automatisation) à des impacts opérationnels (temps gagné), puis à des impacts financiers (coût évité, capacité libérée, revenus additionnels).

- scénarios (optimiste, probable, pessimiste) avec probabilisation et plan d’actions.

- options réelles : valoriser la flexibilité (capacité à étendre, pivoter, arrêter), particulièrement utile pour l’IA et les programmes en plusieurs vagues.

- VAN ajustée et taux de risque différenciés selon la nature des bénéfices.

Ce niveau de rigueur renforce la crédibilité de la DSI : les investissements sont mieux priorisés, mieux gouvernés, et plus faciles à défendre en comité exécutif.

3.4 Reporting exécutif data-driven : du tableau de chiffres au pilotage actionnable

En 2026, le reporting de contrôle de gestion DSI ne doit plus être un document statique. Il devient un outil d’aide à la décision, avec trois caractéristiques :

- synthétique (quelques messages clés),

- explicable (hypothèses, liens coût → usage → valeur),

- actionnable (recommandations, alertes, arbitrages proposés).

L’ajout d’analyses prédictives change la posture : au lieu de constater des dépassements, on anticipe. Les alertes d’anomalies, l’analyse de tendance, et les simulations (impact d’une hausse de trafic, d’une nouvelle fonctionnalité, d’un changement de région cloud) permettent à la DSI de piloter avec la même exigence que les fonctions commerciales ou industrielles.

|

Gartner – IT Key Metrics Data

McKinsey – Tech-forward companies

Source : https://www.mckinsey.com/

|

|

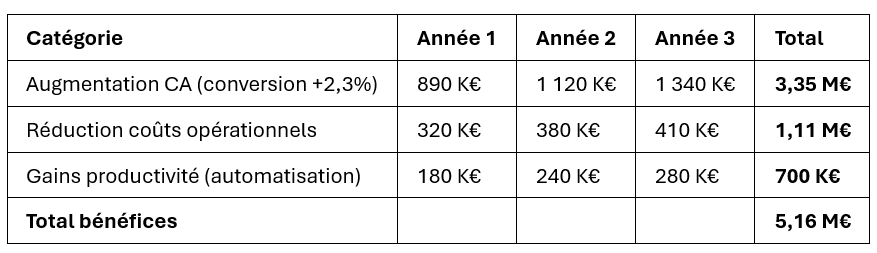

Cas 1 : Plateforme e-commerce – Calcul du ROI Projet : Refonte de la plateforme e-commerce (investissement : 2,8 M€) Coûts détaillés :

Bénéfices mesurés (3 ans) :

Indicateurs ValueOps :

Payback : 22 mois

|

|

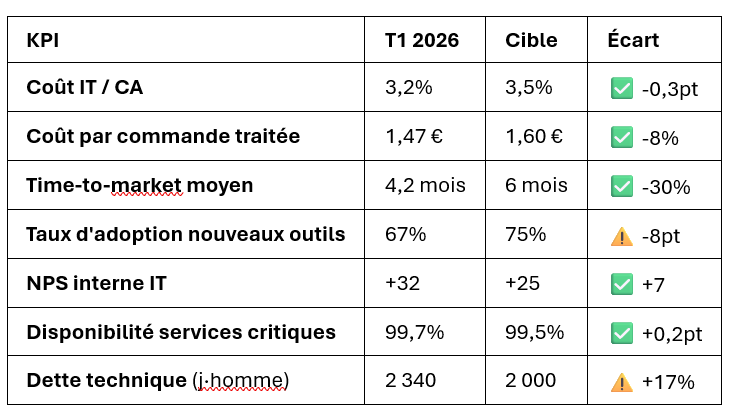

Cas 2 : KPIs ValueOps – Direction IT d’un industriel Tableau de bord trimestriel présenté au COMEX :

Analyse ValueOps :

Dette technique : alerte, plan de remédiation sur 2 trimestres |

Voir les sources et le lexique de l’article

Et ce n’est que le début…

Dans la seconde partie, découvrez comment le contrôle de gestion IT et DSI conjugue performance économique, responsabilité environnementale et transparence financière. Au programme : Green IT, GreenOps, conformité CSRD, allocation des coûts et perspectives stratégiques à l’horizon 2027 !